相続とは

- 相続とは、亡くなった人(被相続人)の財産を相続人が引き継ぐことをいいます。

- 被相続人に遺言書がない場合、相続財産は法定相続分に従って相続人に相続されます(共同相続)。

- 相続人間で共同相続した遺産の分割方法を話し合うことを「遺産分割協議」といいます。

相続手続きの流れ

| 1.被相続人の死亡 | 相続は被相続人の死亡によって始まります。 |

|---|---|

| 2.遺言書の有無の確認 | 被相続人に遺言書がある場合は、遺言内容に従って遺産が承継されます。なお、自筆の遺言書を自宅等で発見した場合は、家庭裁判所に遺言書検認の申立が必要です。 |

| 3.相続財産・相続人の調査 | 被相続人の財産調査を行います。また、被相続人の戸籍を調べて相続人を特定します。 |

| 4.相続の承認・放棄の選択 | 相続人は、相続開始を知った時から3か月以内に相続を承認するか放棄するかを選択します。相続放棄する場合は家庭裁判所で手続きが必要です。 |

| 5.遺産分割協議 | 相続人全員(相続放棄した者を除く)が集まって、共同相続した遺産をどのように分割するかを決めます。合意した内容をもとに遺産分割協議書を作成して相続人全員が署名押印します。 |

| 6.名義変更手続 | 遺産分割協議の内容に基づき、各相続人が取得する遺産の名義変更や解約払戻手続を行います。 |

| 7.その他 | 相続遺産の額によっては、相続税申告が必要です(相続開始後10か月以内)。 |

相続人

相続人の範囲と法定相続分

法定相続人は被相続人の配偶者と血族であり、配偶者は常に相続人になります。 血族は子、直系尊属(父母等)、兄弟姉妹の順に相続人になります。 各相続人の遺産に対する持分を相続分といいます。法定相続分は、相続人の構成により下表のように定められています。

| 相続人の構成 | 法定相続分 | |

|---|---|---|

| 配偶者 | 血族相続人 | |

| 配偶者+子 | 2分の1 | 2分の1 |

| 配偶者+直系尊属 | 3分の2 | 3分の1 |

| 配偶者+兄弟姉妹 | 4分の3 | 4分の1 |

同順位の血族相続人が複数あるときは、各血族相続人の相続分はそれぞれ等しく按分されます。 ただし、兄弟姉妹が相続人の場合、父又は母が異なる兄弟姉妹の相続分は、両親が同じ兄弟姉妹の2分の1になります。

代襲相続と二次相続

代襲相続

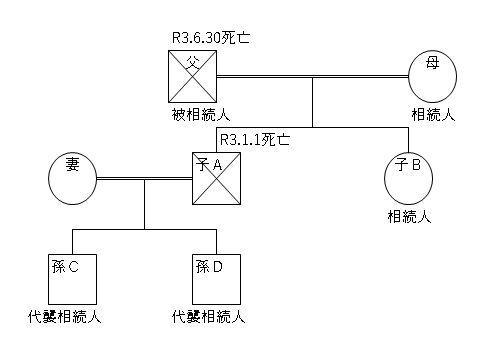

被相続人が亡くなる前に相続人である子が亡くなった場合に、亡くなった子の直系卑属(下の代)が被相続人の相続分を引き継ぐ制度を代襲相続といいます。

下記図1の事例では、被相続人が死亡する前にその子Aが死亡し、Aに子C,D(被相続人の孫)がいるため、C,DがAを代襲して被相続人の相続人になります。 仮に、C又はDも相続開始前に死亡していた場合は、その子(被相続人のひ孫)がいれば相続分を引き継ぎます(再代襲)。 なお、兄弟姉妹の相続人にも代襲相続の制度がありますが、代襲は一代(甥姪)までで再代襲はありません。

| 図1:代襲相続 | 図2:二次相続 |

|---|---|

|

|

二次相続

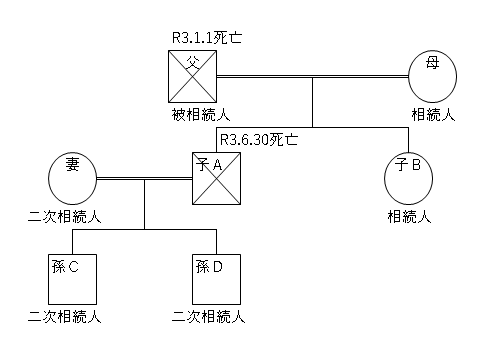

次に、被相続人が亡くなった後に、遺産分割協議が未了のまま相続人が死亡した場合は、死亡した相続人の相続人(二次相続人)が被相続人の相続分を承継します(二次相続)。 図2の事例では、被相続人が死亡し、その後に相続人Aが死亡したため、Aの相続人であるAの妻及びその子C,Dが、二次相続人として被相続人の遺産分割協議に参加します。

相続人の調査

戸籍の収集

被相続人の相続人を確定するには、被相続人の戸籍を死亡から出生に遡って取得し、被相続人の配偶者、子、父母等の相続人を調べる必要があります。 兄弟姉妹が相続人になる場合は、被相続人の父母の出生まで戸籍を遡る必要があります。 また、代襲相続が発生している場合には、被代襲者の出生~死亡までの戸籍も取得してて代襲相続人の調査が必要です。

戸籍等謄本は、被相続人の死亡時の本籍地の市区町村窓口において取得します。戸籍等謄本には、戸籍謄本の他、除籍謄本、改正原戸籍謄本が含まれます。 被相続人が過去に転籍している場合、転籍前の戸籍は、転籍前の本籍を所管する市区町村窓口に請求する必要があります。請求は郵送でも可能です。(令和6年3月1日から、戸籍の広域交付制度がスタートし、本籍地以外の市区町村窓口で戸籍が請求できるようになりました)。

なお、戸籍等謄本の請求者になれるのは、戸籍に記載された本人とその配偶者、直系卑属(父母等)又は直系尊属(子等)です。 代理人が取得する場合は委任状が必要です(ただし、行政書士等士業の場合は職務上請求可)。第三者が取得する場合は正当な理由を申請書に記入する事が必要です。

収集した戸籍等謄本は、相続人の確定や、相続関係図の作成、遺産の名義変更手続、法定相続情報証明制度の利用等の際に必要になります。

法定相続情報証明制度

法定相続情報証明制度は、法務局に戸籍等謄本の束と法定相続情報一覧図(相続関係を一覧に表した図)を提出する事により、 一覧図の内容が民法に定められた相続関係と合致していることを登記官が確認した上で、その一覧図に認証文を付した写しを無料で交付する制度です。

法定相続情報一覧図の写しは、相続手続の際に、戸籍等謄本の束の代わりに使用する事ができます。写しは何枚でも請求が可能です。 従って、相続手続のために戸籍を複数枚取得したり、金融機関等に戸籍の束を提出し還付を受ける必要がなくなります。

相続財産

相続財産の範囲

相続財産には積極財産(プラスの財産)と消極財産(マイナスの財産)があり、それぞれ、次のような種類があります。

| 積極財産 | 消極財産 | ||

| 金融資産 | 不動産 | その他の資産 | 借入金、住宅ローン、医療費や税金の未払金、保証債務、連帯保証債務など |

|---|---|---|---|

| 現金、普通預金、定期預金、株式・国債・投資信託等、貸付金など | 土地、建物 | 賃借権、動産(車、貴金属、骨とう品)、税金や健康保険料の還付金、著作権など | |

相続人は、被相続人の一切の権利義務を承継するため、積極財産も消極財産も相続する事になります。消極財産を相続したくない場合は、 後に述べる相続放棄をする方法があります。

相続財産の調査

金融資産の調査方法

- (1)残高証明書の取得

- 被相続人と取引があった銀行や証券会社に対して本人の死亡を連絡し、死亡時の残高証明書を取り寄せます。 預金通帳等でも確認はできますが、証書を紛失した定期預金等が存在する可能性もあるため、残高証明書を取得した方が無難でしょう。

- (2)口座の凍結

- 金融起案は、被相続人の死亡連絡を受けた時点で口座を凍結し、その後は相続手続きが終わるまで払い戻しができなくなります。 ただし、相続人の生活費や、葬儀費用など必要性のある支出については、各相続人が単独で下記金額まで払戻しを受けることができます(2020年の民法改正)。

- 払戻額=相続開始時の預貯金の額(口座基準)×3分の1×払戻を行う相続人の法定相続分

- 上記を超える金額の払戻しについては、家庭裁判所の許可が必要になります。

不動産の調査方法

- (1)不動産登記事項証明書等の取得

- 不動産は、固定資産税納税通知書や権利証(登記識別情報通知)などから被相続人の不動産の所在・地番を調べ、法務局で登記事項証明書(登記簿謄本)や公図を取り寄せて 対象不動産の位置や権利関係を調査します。登記簿謄本には、不動産の権利移動の履歴が載っているので、現在の権利関係(所有者の他、共有者、抵当権、地上権等の設定の有無)を確認します。 また、公図上の対象土地に私道が隣接している場合は、私道の権利も確認が必要です。私道の地番をもとに取得した登記簿謄本に、被相続人が所有者又は共有者の1人として記載されている場合には、私道も相続財産となります。

- (2)不動産の評価

- 不動産の評価方法には複数の指標がありますが、よく用いられるのは固定資産税評価額と路線価です。

- ①固定資産税評価額

- 主に建物の評価に用いられます。市区町村が固定資産税の計算のために使用する評価額で、市区町村の固定資産税課で評価証明書を取得する事ができます。

- ②路線価

- 土地の評価に用いられます。国税庁が相続税の計算のために用いる指標で、特徴としては、全国の各区域の路線(道路)ごとに当該路線に接 する土地1㎡あたりの評価額を定めています。路線価に土地面積をかける事で、だいたいの土地評価額が求められます。

なお、相続人間で協議が整わない等の理由で詳細な土地評価を行う場合は、路線価に各種補正をしたり、売買時の実勢価格を調べたり、不動産鑑定士による鑑定を受けたりする必要があります。

年金や保険金の扱い

- (1)未支給年金

- 被相続人の死亡時に未支給だった国民年金・厚生年金は、国民年金法や厚生年金保険法に基づき、被相続人と生計を同じくしていた親族が請求することができます。 相続法に基づく相続財産ではないため、遺産分割協議の対象には含まれません。

- (2)生命保険金

- 被相続人を保険契約者・被保険者とする生命保険の請求権は、指定受取人の固有財産となり、相続財産には含まれません。

ただし、相続税法上はみなし相続財産とされ、金額によっては課税される事があります

なお、保険金受取人が「法定相続人」と指定されていた場合、法定相続人は、生命保険契約の効果として保険金請求権を取得しますが、 その取得割合については、法定相続分の割合とする旨の指定が含まれると解されています(最判平6.7.18)

相続債務

相続債務の調査方法

相続債務の調査方法は、被相続人が契約者になっている以下の書類等を確認します。

- 借入金の借用書(金銭消費貸借契約書)

- クレジット会社の請求書

- 消費者金融からの督促状

- 病院等の請求書

- 預金通帳(引落とし等の確認)

また、被相続人が誰かの保証人や連帯保証人になっていないか、契約書などをもとに調べます。

なお、債務金額によっては相続放棄を検討する事になるため、財産調査が終わるまでは、債権者と交渉したり、支払をしないようにしてください。 債務の支払等を行ってしまうと、法律上債務を承認したものとみなされ、相続放棄ができなくなります。

相続債務の承継

- (1)可分債務

- 借入金等は可分債務とされ、相続開始と同時に各相続人が法定相続分の割合で承継します。 相続開始時に当然に分割されるため、遺産分割の対象にはならいと考えられています。 債務者は、どの相続人に対しても法定相続分に応じた返済を請求する事ができます。 相続人間で負担者を定めた場合も、債権者との関係では、債権者が合意しない限り無効です。 他の相続人が返済した場合は、内部的に定めた負担者に求償することは可能です。

- (2)不可分債務

- 目的物の引渡し債務等の不可分債務の場合は、相続人が共同相続したものとされ、 各相続人は、債務全体について履行の責任を負います。不可分債務について相続人間で負担者を定めた場合も、 債権者との関係では、債権者の合意がなければ無効となります。

相続の承認と放棄

相続人は、自己のために相続が開始した事を知った時から3か月以内に、相続を承認するか放棄するかを選択する事ができます。 相続放棄をした場合は、相続債務の負担を免れます。注意点として、相続債務を承認したり、遺産を使い込んだりすると単純承認したものとみなされ、 相続放棄ができなくなります。なお、財産と債務のどちらが多いか判然としない場合には、限定承認をする方法もあります。

相続放棄は、放棄しようとする相続人が家庭裁判所に申述を行います。相続放棄の申述が受理されると、改定裁判所から相続放棄申述受理通知書が送付されます。 相続放棄した相続人は、始めから相続人でなかったものとみなされ、積極財産を相続することもできません。また、相続放棄による代襲相続も発生しません。

| 種類 | 説明 | 手続方法 | 申述期間 |

| 単純承認 | 被相続人の債務を含め一切の権利義務を相続 | 特になし | - |

|---|---|---|---|

| 限定承認 | 相続した財産の限度内で被相続人の債務を負担 | 共同相続人全員で家庭裁判所に申述 | 相続開始を知った時から3か月以内 |

| 相続放棄 | 被相続人の一切の権利義務を相続しない | 相続放棄する相続人が家庭裁判所に申述 |

遺産分割協議

遺産分割協議の方法

共同相続人間で遺産分割の方法を決めることを「遺産分割協議」といいます。 遺産分割協議は、相続人全員(相続放棄した者を除く)で行わなければなりません。相続人の一部を除いて行われた遺産分割協議は無効です。

- 認知症の相続人がいる場合

- 相続人が認知症で遺産分割協議に参加できない場合は、成年後見人が本人を代理して遺産分割協議に参加します。 成年後見人が就任していない場合は、家庭裁判所に申立をして、成年後見人を付ける必要があります。

- 未成年者の相続人がいる場合

- 未成年者の親(親権者)が法定代理人として遺産分割協議に参加します。ただし、親も相続人の場合は、親子で利益が相反しますので、 家庭裁判所に子の特別代理人の選任申立が必要です。

- また、未成年の相続人が複数いる場合、1人の親が双方の代理人になることはできず、一方の子について特別代理人の選任申立が必要になります。

遺産分割協議の基準

遺産分割協議では、法定相続分を基準としつつ、各相続人の年齢や職業、心身の状態及び生活状況等を考慮して誰がどの遺産を取得するかを決めます。

また、各相続人に寄与分や特別受益がある場合には、それらも考慮して分割方法を決めます。

遺産分割の具体的方法

遺産の分割方法には様々な方法があり、遺産の種類や相続人の構成等により分割方法を選択する事になります。

- 法定相続分による分割

- 預金等の可分債権について、法定相続分の通りに分ける方法です。 そもそも可分債権は相続開始時に当然分割されるという考え方がありますが、相続人間の合意により遺産分割の対象とする事は可能です。

- 単独取得

- 預金、現金、不動産など個別の財産ごとに単独の取得者を定める方法です。

- 共有

- 主に不動産について、複数の相続人で共有(2人で2分の1ずつなど)とする分割方法です。共有者は各共有持分に応じた不動産全体の使用ができますが、 売却時に共有者全員の合意が必要など意思決定に時間がかかるため、二次相続などで共有持分が細分化すると、不動産の取扱いが困難になるデメリットがあります。

- 代償分割

- 主な遺産が不動産で預金等が少ない場合、相続人の1人が不動産を単独取得し、他の相続人に対して法定相続分に応じた代償金を支払う分割方法です。

- 換価分割

- 株式、投資信託、不動産等を売却、換価した上、相続人間で金銭で分ける分割方法です。

配偶者居住権の取得

2020年の改正民法施行により配偶者居住権の制度が新設されました。 配偶者居住権とは、相続開始時に被相続人の所有建物に居住していた配偶者が、その建物を無償で使用・収益する権利です。 配偶者居住権は、遺言で遺贈する事や、遺産分割協議によって取得する事が可能です。また、家庭裁判所の審判によって取得する事もできます。

具体例

例えば、下記のような相続人及び相続財産の状況において、 配偶者が自宅を相続した場合、長男が預金2000万円を相続することになり、自宅の他に取得財産がない配偶者は、今後の生活が不安です。

| 被相続人 | 相続人 | 相続分 | 取得財産 | 評価額 |

|---|---|---|---|---|

| 父 | 母(配偶者) 長男 |

2分の1 2分の1 |

自宅(配偶者が居住) 預金 |

2000万円 2000万円 |

そのため、遺産分割協議において、自宅を長男が取得し、配偶者は配偶者居住権を取得することにより、配偶者は 自宅が長男名義になった後も住み続けることができます。 長男は、配偶者居住権の負担付の不動産を相続することになります。配偶者居住権の評価額を1000万円とした場合、 自宅の評価額は、配偶者居住権の評価額を差し引いた1000万円となります。 よって、預金2000万円は配偶者と長男で等分に分けることができ、配偶者は今後の生活資金も相続することができます。

| 被相続人 | 相続人 | 相続分 | 取得財産 | 評価額 |

|---|---|---|---|---|

| 父 | 母(配偶者) | 2分の1 | 配偶者居住権 預金 |

1000万円 1000万円 |

| 長男 | 2分の1 | 自宅 預金 |

1000万円 1000万円 |

遺産分割協議書の作成

遺産分割協議が成立したら、合意内容に基づき遺産分割協議書を作成します。 遺産分割協議書のポイントは以下の通りです。

|

相続人の人数が多い場合には、遺産分割協議証明書として各相続人が個別に署名押印した書面を人数分集めたものも遺産分割協議書の代わりになります。

なお、後のトラブル防止策として、遺産分割協議成立後に新たな遺産が見つかった場合の取り扱いを協議書で定めてもよいでしょう。

遺産の名義変更

遺産分割協議書の作成ができたら、各相続人が遺産の名義変更等を行います。遺産の名義変更等に必要な書類は以下の通りです。

| 書類 | 金融機関 | 不動産 (法務局) |

| 被相続人の除籍等謄本(出生~死亡に至るまで連続したもの)または法定相続情報一覧図の写し | 〇 | 〇 |

| 相続人全員の戸籍謄本または法定相続情報一覧図の写し | 〇 | 〇 |

| 相続人全員の印鑑証明書 | 〇 | 〇 |

| 遺産分割協議書 | 〇 | 〇 |

| 金融機関所定の届出書 | 〇 | |

| 被相続人の住民票除票(本籍入りのもの) | 〇 | |

| 不動産を相続する人の住民票(本籍入りのもの) | 〇 | |

| 相続不動産の固定資産評価証明書 | 〇 | |

| 委任状(手続きを士業に委任する場合) | 〇 | 〇 |

業務案内

幣事務所では、相続に関するご相談、遺産分割協議書作成、相続手続業務を承っております。

なお、手続きを士業に委任する場合、不動産については司法書士の独占業務になり、 相続税の申告については税理士の独占業務になります。また、遺産分割協議にかかる交渉代理は 弁護士業務となります。 他士業との連携もしていますので、お気軽にご相談ください。

|

| 1.ご相談、ご依頼 | 依頼者から、被相続人と相続人、遺産の内容について簡単な聞き取りを行います。 |

|---|---|

| 2.相続人及び相続財産の調査 | 相続人確定のための戸籍調査、相続財産に関する証明書調査を行います。 |

| 3.相続人及び遺産の確定 | 法定相続情報一覧図の作成や遺産目録の作成を行います。 |

| 4.遺産分割協議のアドバイス | 法定相続分や分割方法など、遺産分割の基本事項についてアドバイスしたり、シミュレーション資料の作成を行います。 |

| 5.遺産分割協議書の作成 | 相続人間の合意内容をもとに、遺産分割協議書案を作成します。 |

| 6.遺産分割協議書に署名押印 | 相続人の皆様に遺産分割協議書に署名と実印の押印を頂きます。 |

| 7.遺産の名義変更 | 遺産の解約払戻しや名義変更手続を行います。不動産以外の遺産については、行政書士による代理手続きが可能です。 |